Mandag d. 15. september 2008 meddelte en af USA’s største investeringsbanker, Lehman Brothers, at den ville indgive konkursbegæring. Det blev startskuddet til en global finansiel nedtur, som hurtigt spredte sig til de øvrige dele af økonomien med negativ økonomisk vækst og stærkt stigende arbejdsløshed som de mest tydelige kendetegn.

I Europa har opmærksomheden især samlet sig om de sydeuropæiske medlemmer af eurozonen, hvor den økonomiske situation blev drastisk forværret og knyttet sammen med en offentlig gældskrise. Grækenland var i en særlig udsat situation, men generelt var krisen så dyb, at den i en periode blev betragtet som en trussel mod selve eurozonen.

Den offentlige gældskrise i eurozonen kom i høj grad til at markere betydningen af at have styr på de offentlige finanser. Her fik de nordiske lande ros og har nærmest opnået status som forbillede.

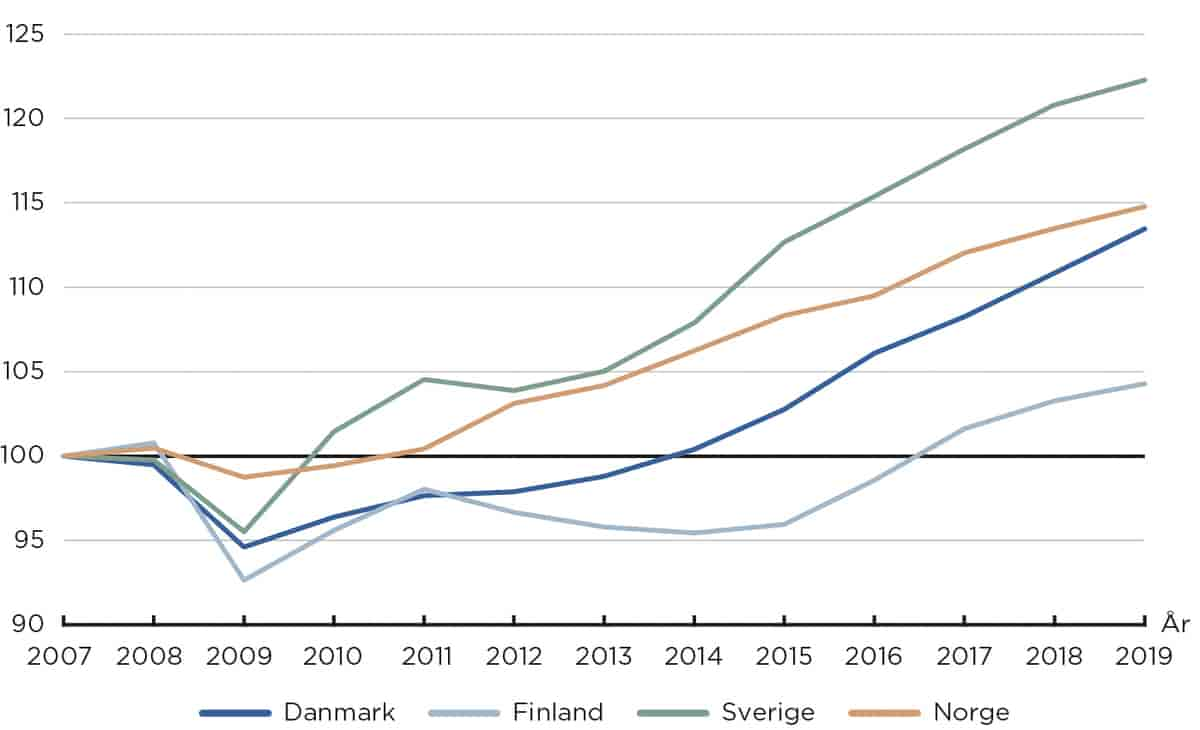

På den baggrund beskrives den makroøkonomiske udvikling i årene før, under og efter finanskrisen i udvalgte europæiske lande. Det centrale spørgsmål er: Hvor hurtige var disse lande til at kæmpe sig ud af finanskrisen i 2008? (Se figur 1).

Norge og Sverige skiller sig ud med særlig hurtige genopretninger af økonomierne. BNP i både Sverige og Norge var tilbage på førkrise-niveau i hhv. 2010 og 2011, og set over perioden fra 2007 til 2019 har den årlige gennemsnitlige vækstrate været på hhv. 1,69 % og 1,16 %.

Danmark blev derimod ramt af et kraftigere tilbageslag og opnåede først i 2014 samme BNP som i 2007. Den gennemsnitlige vækst i dansk økonomi over perioden har været på 1,06 %. Et endnu værre forløb har kendetegnet Finland, som først ti år efter finanskrisen var tilbage på niveauet fra før krisen.

Det er en udbredt opfattelse, at indførelsen af det nominelle boligskattestop sammen med indførelsen af afdragsfrie lån bidrog til den danske boligboble 2005‑07. Dette var usædvanlig hektisk set i internationalt perspektiv, og det medvirkede utvivlsomt til det bratte fald i dansk produktion og beskæftigelse, da boblen bristede under finanskrisen.

Mens de nordiske lande altså er tilbage på sporet efter finanskrisen, er dette langtfra tilfældet i det sydlige Europa. Her er kun Spaniens BNP over sit førkrise-niveau, som blev nået i tredje kvartal af 2017. Portugal er tæt på at komme sig, mens Grækenland og Italien halter bagud.

En mulig forklaring er, at de sydeuropæiske lande i eurozonen har haft en konkurrenceevne, der har været dårligere end gennemsnittet. Den ubalance viser sig i en valutaunion i form af lavere vækst og højere arbejdsløshed.

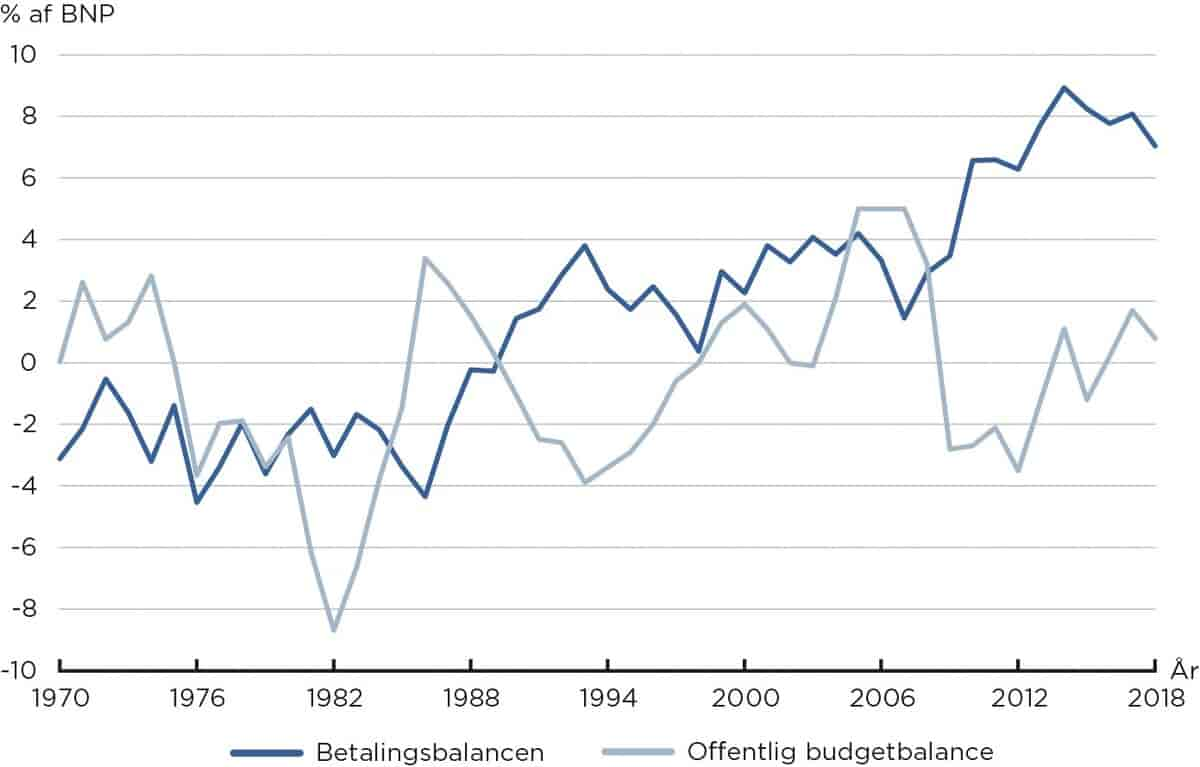

En anden central forklaring på de regionale forskelle i tempoet for genopretning kan findes i finanspolitikkens rolle som stabiliseringspolitisk instrument. I den forbindelse fokuseres på vigtigheden af at bruge »gode år« til at spare op (dvs. have overskud på de offentlige finanser) for til gengæld at have noget at stå imod med i »dårlige tider«. Dette synes at være en nordisk specialitet, og stadig flere lande skeler nu til den kilde som inspiration til måden at føre finanspolitik på. I de »gode år« lige før finanskrisen havde de nordiske lande overskud på det offentlige budget. Målt som andel af BNP var budgetoverskuddet i 2006 i Danmark 5,0 %, i Sverige 2,2 % og i Finland 3,9 %. Dette viser, at man i de »gode år« har sparet op, hvilket er med til at give et økonomisk råderum i »dårlige år«.

Til sammenligning havde Portugal og Grækenland allerede før den økonomiske krise underskud på den offentlige budgetsaldo, hvilket også var tilfældet for eurozonen under ét. Igen målt som andel af BNP var budgetoverskuddet i Portugal -4,3 % og i Grækenland -5,9 %. Dertil kommer, at den offentlige gæld i de nordiske lande ligger signifikant under, hvad de øvrige europæiske lande kan præstere.

Billedet er meget klart: De »gode år« blev i eurozonen i almindelighed og i Sydeuropa i særdeleshed ikke brugt til at polstre sig og dermed forberede sig på at imødegå en krise. Tværtimod førte man det, som i fagsproget kaldes en »med-cyklisk« finanspolitik. Modsat i de nordiske lande, hvor man førte en »mod-cyklisk « finanspolitik: Når der er opgang i økonomien, strammer man finanspolitikken, så man er bedre rustet til at komme helskindet igennem en økonomisk krise.

Dette forløb understøttes af tal for den såkaldte strukturelle balance, som måler underskuddet på det offentlige budget i en hypotetisk situation med fuld beskæftigelse. Her viser tallene, at de strukturelle balancer i de nordiske lande blev svagt forværret i kriseårene. Og det er netop udtryk for, at man brugte finanspolitikken til at stabilisere økonomien, hvilket man i kraft af opsparingen i de gode år havde kapacitet til at gøre.

I skarp kontrast hertil var de sydeuropæiske lande i kriseårene tvunget til at forbedre den strukturelle balance. Oversat til almindeligt dansk betyder det, at mens Norden brugte finanspolitikken til at gøre dårlige tider lidt bedre, så var Sydeuropa tvunget til at bruge finanspolitikken til at gøre dårlige tider endnu dårligere.

Dette vidner om en betydelig finanspolitisk disciplin i Norden. De nordiske lande har tilsyneladende fundet en god balance mellem hensynet til at føre konjunkturstabiliserende finanspolitik på den korte bane og at sikre finanspolitikkens holdbarhed på lang sigt. Landene har vist, at man ved at spare op i de gode år kan skaffe råderum til en mere aktiv finanspolitik i svære tider.

Der er imidlertid også skår i glæden, når det gælder den førte finanspolitik i Danmark. Mens det er rigtigt, at finanspolitikken i Danmark og de øvrige nordiske lande var mindre udisciplineret end i de sydeuropæiske lande forud for finanskrisen, var den danske finanspolitik faktisk med-cyklisk i nogle af de kritiske år forud for finanskrisen, primært pga. svigtende kontrol med de kommunale udgifter.

Dertil kommer, at de store danske offentlige budgetoverskud i midten af årene 2000‑09 i et vist omfang skyldtes, at statens indtægter fra Nordsøbeskatningen toppede netop i de år som følge af kombinationen af rekordhøj olie- og gasproduktion og rekordhøje oliepriser forud for finanskrisen. Man kan selvfølgelig sige, at regeringen i det mindste ikke straks brugte alle pengene og måske var mere tilbageholdende end regeringerne i mange andre lande. Men man kan diskutere, hvorvidt der var tale om benhård finanspolitisk disciplin.

Endelig skal det nævnes, at der naturligvis er flere forklaringer på forskellene i det økonomiske forløb efter finanskrisen. Som bekendt har de nordiske lande indrettet sig meget forskelligt, når det gælder penge- og valutakurspolitikken. Finland er det eneste af de nordiske lande, der er trådt ind i eurozonen, mens både Sverige og Norge er gået i stik modsat retning ved at holde flydende valutakurser i kombination med et inflationsmål. Danmark har valgt at placere sig midtimellem ved at føre fastkurspolitik over for euroen.